信用支付盯上老年人 退休金够“剁手”吗?

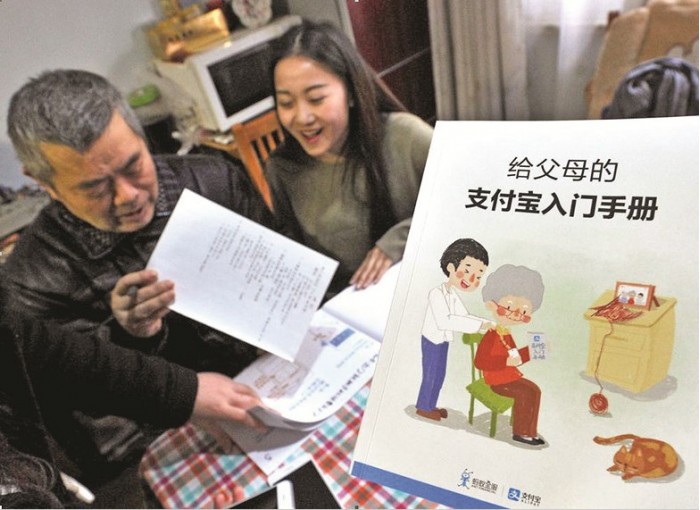

年轻人在网购中使用平台提供的花呗、白条等信用消费支付方式,已经是司空见惯了。那么,当各种各样的信用消费走进中老年群体,尤其是下沉市场的他们,会不会让子女们都像吴圆这样“心惊肉跳”?

购物满减优惠诱惑力大,中老年群体钻研信用支付

如今,信用消费已经成为网购用户首选的支付方式,而市场红利也在逐渐消退。相关数据显示,中国近1.7亿90后中,超过4500万人开通了花呗,平均每四个90后,就有1人用花呗进行信用支付。花呗的贷款余额在2017年上半年就已经达到992亿元。

而根据“京东世纪贸易”发布的数据显示,京东白条91.94%的债务人年龄在40岁以内,从笔数和本金余额来看,30岁以下的债务人占比超过半数。截至2019年6月末,京东白条应收账款余额达到了411.32亿元。

从这些数据中,可以看到年轻消费群体一直是主流,中老年群体仍是一座待开发的金矿。

“之前我办信用卡,用信用支付网购,我妈都是很反对的。”

吴圆告诉懂懂笔记,老妈一直认为消费应该量力而行,任何鼓励消费的信用支付方式,都不应该被提倡。因此,但是最近妈妈却经常在电话中询问,如何开通电商平台上的信用支付功能。她再三询问原因,才得知妈妈是为了购物时能享受信用支付的满减优惠,“而且说是身边的朋友告诉她的,大家都在用。”

当吴圆引用妈妈当初说过的“网购要量力而行”时,老妈却有些生气了。执拗地表示身边同龄的朋友、工友,都在使用这种信用支付,自己不能落伍太多,“还告诉我首次使用某个信用支付的话,买食用油能便宜一百。”

“和年轻人抵挡不住心仪的化妆品、潮品打折优惠一样,退休的中老年人也抵挡不住粮油、鸡蛋、日用品的小恩小惠,能省的尽量省,所以对这些分期支付就着了魔了。”由于无法说服妈妈,吴圆只好教会她开通了一款应用。

本以为事情告一段落,但让吴圆意想不到的是,老妈介绍了不少平日在一起跳广场舞的“舞友”,也经常向其请教如何开通信用支付,“估计很多子女都不支持(爸妈)开通信用支付,怕被骗和乱花钱吧。”

在家庭主妇的圈子里,任何优惠的信息都会一传十、十传百。为了网购满减优惠或者信用支付的一点儿折扣,中老年人可以扎堆研究如何薅取平台的“羊毛”。包括热衷于传播助力链,甚至借用他人账号注册开通信用支付,赚取更多的优惠。

“这可比双十一网购的年轻人还疯狂,我都没有耐心去计算优惠的力度了。”吴圆担心妈妈开通了信用支付之后超额消费,或是被直销机构哄骗,通过信用支付方式购买那些夸张的保健品。“真的操碎了心,我要经常告诉她哪些东西不值得用信用消费去买,和她当初念叨我刷信用卡购物时的状况简直一模一样。”

信用支付,让不少的年轻消费者超额超前消费,花明天的钱享受当下的生活。然而,如今信用消费的舌头,已经开始从化妆品、潮品往日用品、粮油商品倾斜,目标就是吸引更多的中老年消费群体。

这些玩法的背后,究竟是什么目的?

信用支付增量见顶,中老年群体成金矿

今年双十一前夕,花呗宣布取消账号限制,新增支持多账户开通花呗的功能。这意味着在完成实名认证的基础上,一张身份证信息最多可以开通三个花呗,此举被部分媒体称为“变相刺激”双十一的消费。

此外,根据京东金融数据显示,双十一当天京东白条交易额仅用十秒便成功破亿(元)。电商巨头们漂亮的成绩单,也可以说是通过信用支付方式支撑起来的。

“从未使用过花呗、白条等信用支付的80后、90后,绝对属于少数派。”在深圳某数据机构从事消费行为研究的蒋毅磊说,根据研究显示,在日常消费过程中(含网购、线下移动支付)使用过信用支付的80后、90后用户占比将近80%。其中,每月使用信用支付频次超过五次的用户占比42%。

更有一部分年轻用户强调,除非商家不支持信用支付,不然都会优先用信用支付,每月账期之后再进行还款。

“对于部分年轻用户而言,信用支付并非是应急,而是一种支付的习惯了。”蒋毅磊分析,部分用户即便卡里有钱也习惯使用信用支付,“只要及时还款,又不收利息费用,还让人有一种占便宜的优越感。”

然而,那些坚决不使用信用支付的年轻用户态度也很笃定。有超过20%的年轻消费者表示习惯于购物使用信用卡消费,且无论电商平台推出何种优惠政策,都不会去开通线上信用消费应用。

“有的是害怕自己管不住消费购物的欲望,有的是真的不喜欢超前消费。”因此,无论电商平台如何刺激用户用信用支付,都难以“征服”这部分消费者,“2018年调研(不使用信用支付的)用户有23%,今年年中的数字还有21%左右。”

蒋毅磊猜测,正因为各种优惠、满减的手段作用有限,因此,部分支付平台才发力向中老年消费群体渗透。“与其投入、奖励年轻消费者,拉动他们开通信用支付,不如让利给退休的中老年人,传播声量还更大一些。”相关业内人士表示。

相比年轻用户,中老年消费群体更加重视“省钱”,只要有切实的优惠,这部分消费者可以是积极钻研、不辞辛劳“这和转发链接拿奖品,排队抢购打折几分钱鸡蛋的道理一样,大多数中老年人时间充裕。”

或许,中老年消费群体早已成为支付应用撬动业务增量的主要目标。那么对支付机构而言,培养中老年消费群体的消费习惯能带来那些收益?就不怕他们薅完羊毛就Byebye?

信用消费易冲动,长辈剁手止不住

“这才是无金融、不网购。”

在广州一家生鲜电商机构任运营经理的敏希看来,公司目前与多家支付机构合作推出的信用支付满减、优惠活动,相比以往生鲜创企一味用补贴奖励注册用户,信用支付满减的活动效果是能降低企业经营负担。

中老年人更关心柴米油盐的价格,因此生鲜电商用补贴形式吸引用户,其中部分优惠来自企业让利,部分折扣是由支付平台补贴。这样一来。生鲜电商平台能以具有竞争力的低价获取用户,支付平台则可以刺激用户开通信用支付,“同样的模式,在超市、便利店、日用品电商领域也很常见。”

“虽然长辈们平时都反对子女透支消费的方式,但在日用品、生鲜方面,他们也会上瘾。”敏希告诉懂懂笔记,目前在她们的平台上使用信用支付,即可享受满100元减30元的优惠,这使得不少中老年人都开始研究开通的方式。

尽管一些用户“薅羊毛”之后就会删除App,但只要平台一直推出优惠,就能够确保中老年人持续不断地在平台上购买生鲜产品,“在生鲜以及生活用品上,中老年人的剁手能力其实并不亚于爱网购的年轻消费者低。”

以她所在平台推出的青瓜特惠活动为例:五公斤青瓜售价为70元,若使用信用支付参加满减活动,算上配送费用则为62元。她们刚推出活动时原以为优惠有限,不会有太多用户购买。

“谁知道下单的量超级大,三天就售出了超过1000袋青瓜。”看似远超家庭“消耗量”的黄瓜,竟然因为信用支付满减的优惠被一扫而空,“后台数据能看到拉新的数字不低,注册用户有不少中老年人。”

在信用支付、满减优惠的培养下,这一消费群体也养成了大量剁手的习惯,无论家里缺不缺,只要足够低价优惠就会下单购买回家囤着。敏希表示,并不是老爸老妈们不爱超前消费,而是买买买的理由和目标与年轻人不同。

“和年轻人使用信用消费一样,上年纪的用户只要有优惠,就会开始习惯接受一些原本不懂或不习惯的消费行为。”相关电商业内人士指出,使用信用支付最大的价值,就是容易让消费者冲动消费,这种习惯的养成基本上不分年龄和消费能力。

无论是电商机构还是支付应用平台,背后都藏着服务金融化的野心,“连快递公司都提供短期借贷了,还有什么消费行为不能用信用借贷完成?”

与很多年轻人在心仪商品面前把持不住一样,年长的用户往往会因为网购的各种优惠而动心,能够刺激他们消费冲动的,线上信用支付应用是一大诱因。为了些许优惠,不少中老年人忘记了过去训诫晚辈量力而行、务实消费的忠告。不知道未来在信用消费应用的渗透和下沉大势下,老爸老妈的退休金还够不够花?

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读