美团扭亏为盈背后:提高抽成 大砍单车业务

而就在12个月前,美团的亏损扩大速度还超过了其营收增长速度。当时,美团还在说服餐馆入驻其平台,在外卖骑手上投入巨资,烧钱补贴用户。

业绩的改善已经推动美团股价累计上涨了145%,现在的市值已达到750亿美元,成为中国第三大上市科技公司,打乱了过去的BAT格局。

提高广告费、佣金比例

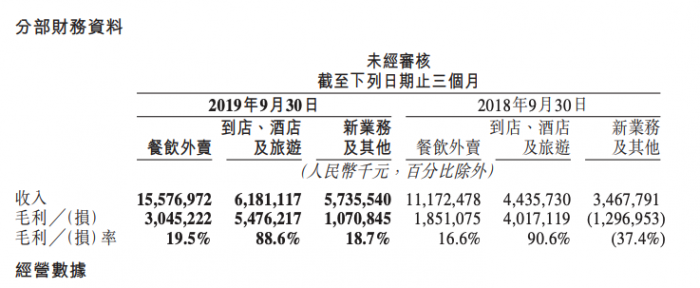

随着越来越多的个体餐点入驻美团创造订单,美团开始收取更高的广告费,抽取更高的佣金比例,其主营的外卖业务已经实现盈利。

除了外卖业务外,美团还有一系列其他业务,包括到店、酒店及旅游业务,这部分业务的毛利率高达89%。投资研究公司伯恩斯坦驻香港分析师大卫·戴(David Dai)认为,飞速发展的旅游预订业务和团购业务是美团其他业务的“摇钱树”。上个季度,美团将旅游预订业务的佣金比例从2018年初的10.4%提高到了14.1%。

美团Q3餐饮外卖业务毛利增长65%

不过,外卖仍是美团获取新用户的切入点。美团通过外卖服务向用户提供其他优惠,吸引用户使用平台上的其他服务,例如美甲。用户在美团上发布7个餐馆点评就能赢得一次免费美甲服务。

去年,美团主要对手饿了么宣布拿出30亿元补贴消费者,逼迫美团砸钱应战。一年过去了,美团似乎撑过了这波烧钱大战。研究公司Trustdata发布的数据显示,美团应用上目前拥有590万餐饮商家,几乎是饿了么的两倍。截至第二季度末,美团在外卖市场的占有率接近三分之二,高于一年前的59%。

美团创始人王兴称,公司在中国小城市的地位尤其稳固,用户更加忠诚。“其他对手为注重价格的用户提供了高额补贴,但是这是无法持续下去的,”他在5月份称,“因此,当补贴活动停止时,他们的订单就会突然消失。”

华兴资本分析师艾拉·季(Ella Ji)对此表示认同,她认为饿了么的补贴没有奏效,外卖业务正变得越来越根深蒂固。

控制新业务支出,大砍单车业务

同时,美团还停止了在新业务上的挥霍,例如共享单车业务、网约车业务,尤其是去年花费27亿美元收购的摩拜单车。今年,美团关闭了摩拜单车在部分国家的业务,也出售了在一些市场的业务。知情人士称,和获得的收购价相比,美团更关注完全剥离摩拜欧洲业务。

共享单车业务的国际重组和折旧计划接近结束帮助美团削减了成本。美团也不再使用巨额补贴的方式发展自主网约车业务,转而在其应用上聚拢其他提供商。过去两个季度,美团新业务部门毛利率已经转正。

另外,支付业务已成了美团重点。现在,美团已经为个体餐点安装了POS机,从而获得个体餐点的销售数据。(作者/箫雨)

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读