年关难过 顺丰发起一波“神操作”

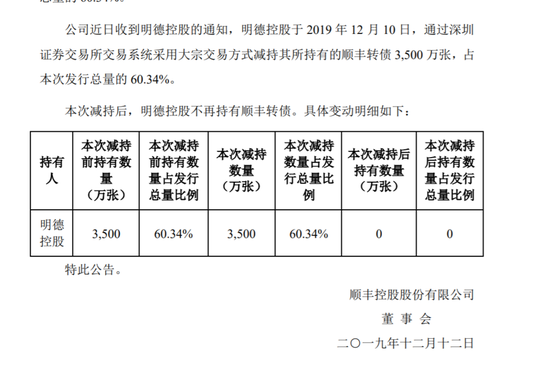

明德控股此次全部抛售的可转债11月18日发行,12月9日正式上市。彼时顺丰发行了5800万张可转债(债券代码:128080),每张面值为人民币100元,发行总额为人民币58亿元。顺丰给了股东优先购购置权,明德控股买了3500万张,占发行总量的60.34%,可以说拿到了数量上的顶配。

顺丰对公开发行可转债的说法是,“为了购买飞机、航材装置,以及偿还银行贷款项目。”而控股股东在“借钱”给顺丰连一个月都不到的时候,抛售了全部可转债,背后的原因大概率不是雪中送炭,更多的股民将其称之为“打新”。

结合最近的顺丰商贸高管大换血、明德控股领投本来集团看,明德控股减持事件并非单纯为了赚钱,而是顺丰资源的重新分配,和新的市场规划。

一边卖

据中国经济网报道,通过大宗交易数据,发现明德控股此次出手顺丰可转债的价格疑似为105元/张,收益约为1.75亿元(不考虑税、费)。也就是说,明德控股通过这次短时买卖,赚了1.75个亿,收获不可谓不丰。

明德控股为什么急着套现?

明德控股卖掉可转债的两天前,12月10日,顺丰控股集团商贸有限公司(顺丰商贸)出现工商变更,王卫卸任顺丰商贸董事长一职,林哲莹卸任副董事长,杜浩洋、伍玮婷等多位董事成员退出。

经过这次业内称之为“高管团队大换血”事件,顺丰控股的最大股东明德控股持股比例达到91.02%(招商局全资控股的深圳招广投资为第二大股东,持股8.98%)。

抛开国家队的因素,从明德控股王卫占股比超99%来看,此次调整后,王卫的身份更加集中,对顺丰整体的战略把控和资源调度也更加方便,尤其是资金的调度。

顺丰的直营模式典型特点就是重资产,自上市以来,资产负债比就备受关注。2018年第三季度财报显示,截至9月30日,顺丰总资产为660.08亿元,总负债为308.74亿元,负债占比高达46.77%。

对比三通一达20%~30%的负债比,顺丰2018年负债率48.5%,2019年上半年负债率超52%,资产风险高了不止一点点。

再加上顺丰缺钱的状态不是一两天,股东却频频抛售股票套现,这也动摇了股民对顺丰的资本期待。以2019年来看,仅10月一个月,就出现两起股东减持事件,股东元禾顺风(总持股5.1203%)、冀鲁先后减持不超3%和不超过0.4112%的股份。

更早前的4月,嘉强顺风、元禾顺风、顺达丰润以及监事刘冀鲁拟减持市值约130.55亿元的股票,合计约3.5亿股,占总股本比例约7.9%。

一方面负债极高股东却屡屡抛售股票套现,另一方面市场被三通一达通过压缩单票价格逐渐蚕食,新业务却尚未达到规模化效应。摆在顺丰面前的,是资源配置效率最大化的难题。

此次可转债的快速操作,一个多亿最终还是落到了母公司明德控股的兜里,这对负债颇高的顺丰来说,也算是件好事。

一边买

就像股东的抛售行为一样,顺丰近年来的壕买,也丝毫感觉不到其身上背负有数百亿的债务压力。

2018年开始,顺丰开启“买买买”模式,以此作为扩张新领域的试水。

仅同年3月~10月,顺丰先后以17亿元、1亿美元、55亿元现金,收购广东新邦物流、投资美国物流服务平台Flexport、收购德国物流巨头DHL在中国内地和港澳地区的供应链管理业务。

上述交易包含了重货快运业务、国际物流业务以及供应链管理业务,可以看出王卫对顺丰的基本规划,仍然以物流为核心,但也延伸至供应链管理。

但2019年10月,顺丰母公司明德控股领投本来集团D1轮融资,融资总金额为2亿美元,跟投方为北京电商投资、鼎晖资本、高榕资本等。

本来集团主要业务是生鲜电商,拥有生鲜B2C平台本来生活网、社区生鲜连锁O2O平台本来鲜,且有着完整的生鲜供应链。

作为明德控股的掌门人,王卫毫无疑问是这场投资的决策者。而结合王卫是拼多多天使投资人的身份,此次投资的重要性不言而喻。基于顺丰的业务属性,王卫此举的目的大概率是进入生鲜电商领域。

事实上,顺丰十年前就开始拓展生鲜电商业务,但不论是依托快递网点的顺丰嘿客门店,还是顺丰优选,都没能掀起太大的浪花。

但现在,时机算是成熟了。

最新的2019年第三季度,顺丰五块新业务的营收能力越来越强,占比总营收近24%,同比提升超7%。这里面,快运和冷运上升趋势明显,尤其是冷运,在2019年上半年达到不含税营收23.52亿元,同比增长53.93%。

顺丰对快运、冷运及医药、国际、同城配送等新业务的重视近两年来表现得尤为明显,此次投资本来集团,除了提升冷链的运转效率外,还能充分发挥顺丰优选在珠三角地区高门店密度的优势。

此外,生鲜电商的刚需高频特点,也会提升顺丰物流设施的运转效率。

此番操作过后,2020年的顺丰,或许会呈现不一样的面貌。

文/李小猫不爱吃鱼

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读